日本のコーポレートベンチャーキャピタル(CVC)の実態を明らかにした調査レポート「Japan CVC Survey 2022」(制作:FIRST CVC、協力:DIAMOND SIGNAL)。前回はその概要を紹介したが、本稿では、レポートから見えた国内CVCの課題、そしてFIRST CVCによるレポートの総括をお届けする。

前回の記事では、「シナジー前提でなくても投資検討可」なCVCが8割、「投資検討3カ月以内」が多数を占めるなど、CVCの積極的な投資姿勢が明らかになった。その一方で、CVCが抱える課題も少なくない。

ジェンダーに偏り、社内コミュニケーションに課題

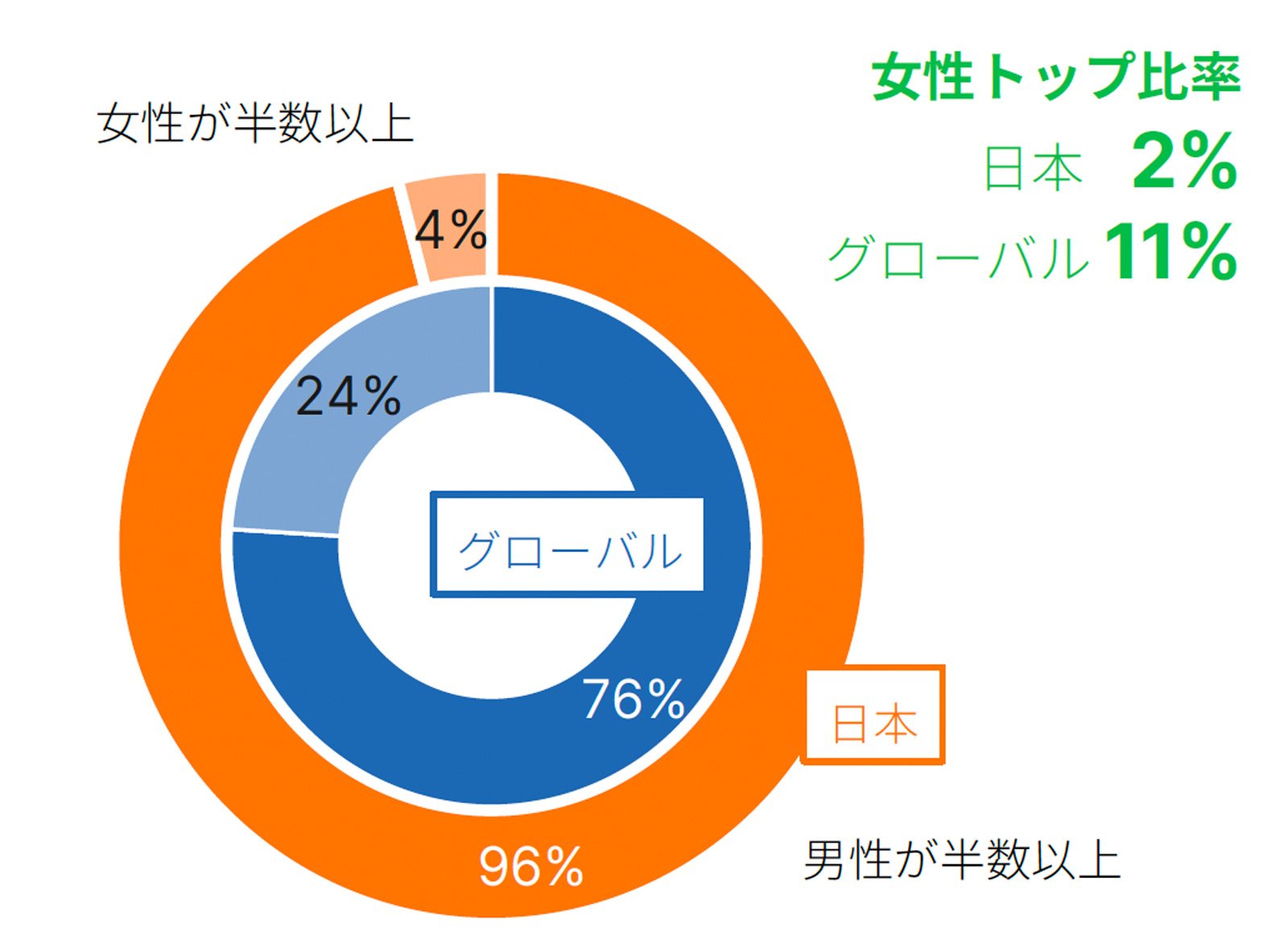

大きな課題の1つは画一的な人材構成だ。調査結果によると、日本のCVC組織のほぼすべてが男性多数であり、女性がトップの組織はゼロに近いという結果が出た。グローバルなCVCと比較すると、ジェンダーの偏りが非常に強い状況だという。

また社内コミュニケーション、つまり社内の巻き込みこそが課題という回答も多くあった。CVCの課題についての回答では、上から「事業部や経営層の理解が不十分」が55%、「戦略シナジーが実現できていない」が49%、「投資先の成長支援が上手くできていない」が47%、「事業部からの協力を得にくい、または干渉が入る」が38%と続く。FIRST CVCを主催する山田一慶氏は以下のように分析する。

スタートアップエコシステムは、VCを通じた資金調達というファイナンスの仕組みをベースに成立しています。金融視点で言えば、IPOやM&Aというイグジット(出口)を想定しながら資金を投下することで成長を加速させ、短期間で高い投資利益を得られる金融商品です。VCを通じて高いリターンが得られるからこそ、機関投資家が投資ポートフォリオの中に組み込むようになり、資金供給量が増え、スタートアップエコシステムが回るようになりました。

シナジーを狙うことは素晴らしいことではありますが、スタートアップエコシステムの基盤となる金融の仕組みに抵抗すると、当然(VCに)負けてしまいます。シナジーを重視しすぎて不当に高いバリュエーションで投資したり、単体としての事業継続性が低い企業に投資してしまうと、数年後に投資損失として返ってきてしまうわけです。こうなると、CVC運営が長くなればなるほど、活動が苦しくなるという結果に陥ります。

今回のサーベイでは、日本のCVC全体の財務目標の設定率がグローバルと比べて低い一方で、優れたCVC(リーディングCVC)ほど、戦略シナジーと財務リターンをバランスさせるハイブリッド戦略を取っていることが分かっており、戦略シナジーと財務リターンは、選択ではなく両方無いといけないのだ、という理解は一層高めなければいけないと考えています。

金融における投資活動と、事業会社のビジネス投資は概念や考え方、時間軸などさまざまな点で異なっており、事業会社の多くにとっては、CVCの活動を始めた後に学ぶ必要があることです。CVCの活動が中長期的に継続し、自社、そして日本の変革における触媒となっていくために、ファイナンスの視点が必要だということは、CVCにとって今回の重要な発見だと思います。

また日本のCVCはグローバルと比較して戦略シナジーを目的とする傾向が強い反面、財務リターンに関する目標設定の比率はグローバルに比べて低い状況だという。レポートではこの状況に対して「戦略シナジーを重視するあまり、ファイナンスに関する考慮が不十分になっている恐れがある」と指摘する。