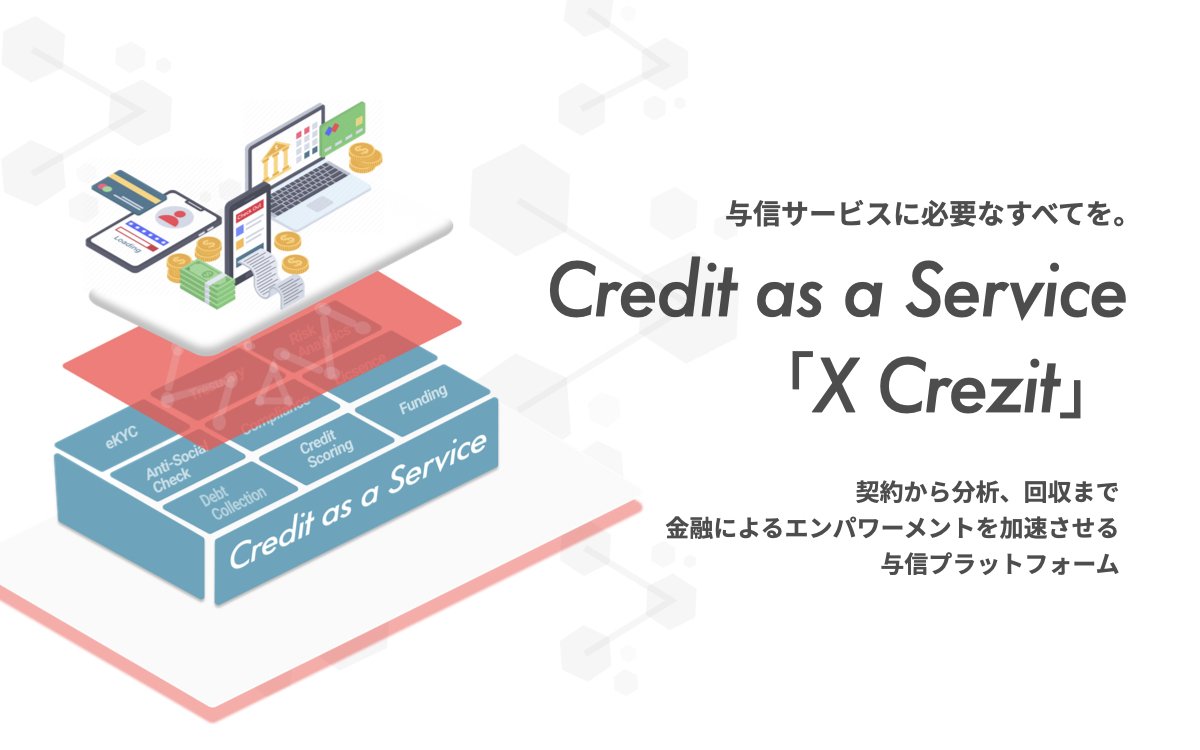

Crezitが開発を進めている「X Crezit」では与信サービスを作る際に必要となる機能を一括して提供することで、さまざまな企業が金融サービスに挑戦できるような世界を目指している すべての画像提供 : Crezit

“金融業界”は事業を立ち上げるハードルが高く、参入が困難な領域の1つだ。

サービスを始めるには強固なシステムを開発し、ライセンスを取得した上で、円滑に運営し続けるためのオペレーション体制も構築しなければならない。ウェブサービスやアプリであれば、ユーザーが迷うことなく使える画面設計も求められる。

こうした環境を整えるには金銭的にも時間的にも膨大なリソースが必要とされ、大企業など資本力のある一部の企業を除き参入するのが難しかった。ただ近年は「BaaS(Banking as a Service)」をはじめとする新たなテクノロジーの台頭によって、その状況が少しずつ変わり始めている。

BaaSとはバンキング機能をサービスとして提供する仕組みのこと。預金・貸出など銀行が担ってきたような業務・機能を切り出し、“クラウドサービス”として使えるようにする。

2019年創業のCrezitが開発を進めているのはその「与信サービス版」とも言える「CaaS(Credit as a Service)」。与信サービスを作る際に必要となる機能を一括して提供することで、小規模な事業者でも金融サービスに挑戦できるような世界を目指している。