XTech Venturesのメンバー。中央が代表パートナーの西條晋一氏、右から4人目が同じく代表パートナーの手嶋浩己氏 すべての画像提供 : XTech Ventures

サイバーエージェント時代に複数の事業の立ち上げに携わり専務取締役も務めた後、独立系VCのWiLを立ち上げた経験を持つ西條晋一氏。前職のユナイテッドで取締役として新規事業を牽引する傍ら、創業半年後のメルカリに投資をするなどベンチャー投資にも深く関わっていた手嶋浩己氏。

投資家としてだけでなく経営者や事業家としても豊富な経験を持つ2人の代表パートナー率いるXTech Venturesが、新ファンドを組成してスタートアップ投資を加速させる。

新ファンドの名称は「XTech2号投資事業有限責任組合(以下2号ファンド)」。LP(Limited Partner)には1号ファンドから引き続きみずほ銀行やみずほキャピタル、東京建物、ミクシィなどが名を連ねるほか、新たにエンジャパンやグノシーなども加わっている。

ファーストクローズ時点で53億円を集めており、2018年8月に組成した1号ファンドと合わせた累計の運用総額は100億円を超えた。最終的には2号ファンド単体でも最大100億円規模までサイズを広げていく計画だ。

30歳以上の起業家を積極支援、独自ルートでユニークな会社に出資

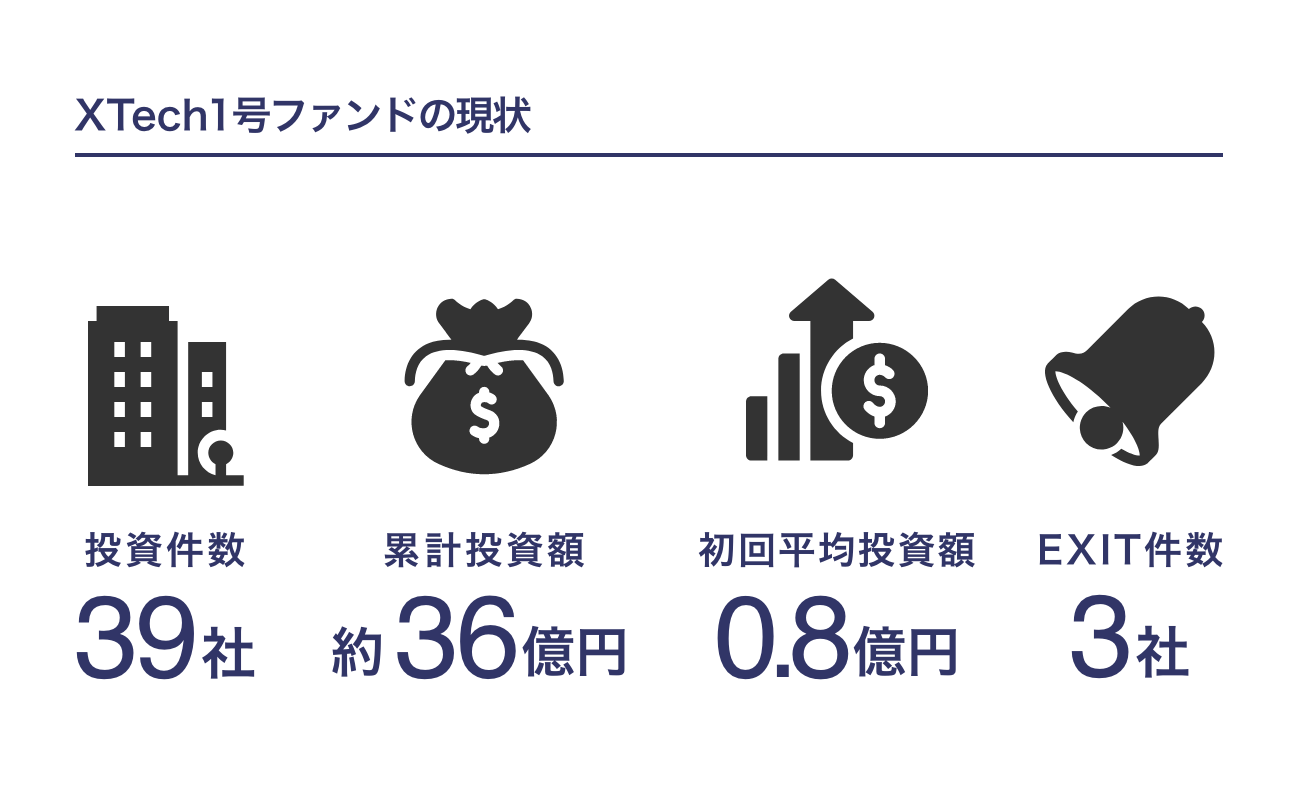

2018年8月から投資をスタートした1号ファンドの状況。同ファンドからは39社へ投資を実行している

総額52億円規模の1号ファンドでは39社へ投資を実行。2019年12月に東証マザーズへ上場したスペースマーケットや先日ポーラ・オルビスホールディングスによる買収が明らかになったトリコを筆頭に、領域を限定せずシード・アーリー期を中心に幅広い企業へ投資をしてきた。