メルカリでの利用実績などを元に金利・利用限度額が決まる少額融資サービス「メルペイスマートマネー」 すべての画像提供:メルペイ

フリマアプリ「メルカリ」における利用実績などをもとに与信を決める──そんな考えのもと、2019年4月にメルペイが提供を開始したのが「メルペイスマート払い」だ。

メルペイスマート払いはその月に発生した利用金額を翌月にまとめて支払いできる、いわゆる“後払い”サービス。まずは翌月支払いの機能として提供し、2020年7月には分割して支払いが行える「定額払い」機能の提供を開始した。

その後、2021年4月に施行された「改正割賦販売法」によってAIやビッグデータを使った与信審査が解禁された。そうした社会の変化を背景に、メルペイは新たな金融サービスを始める。8月3日、メルペイはメルカリでの利用実績などを元に金利・利用限度額が決まる少額融資サービス「メルペイスマートマネー」の提供を開始した。

メルカリの利用実績などをもとに与信判断、20万円を上限に融資

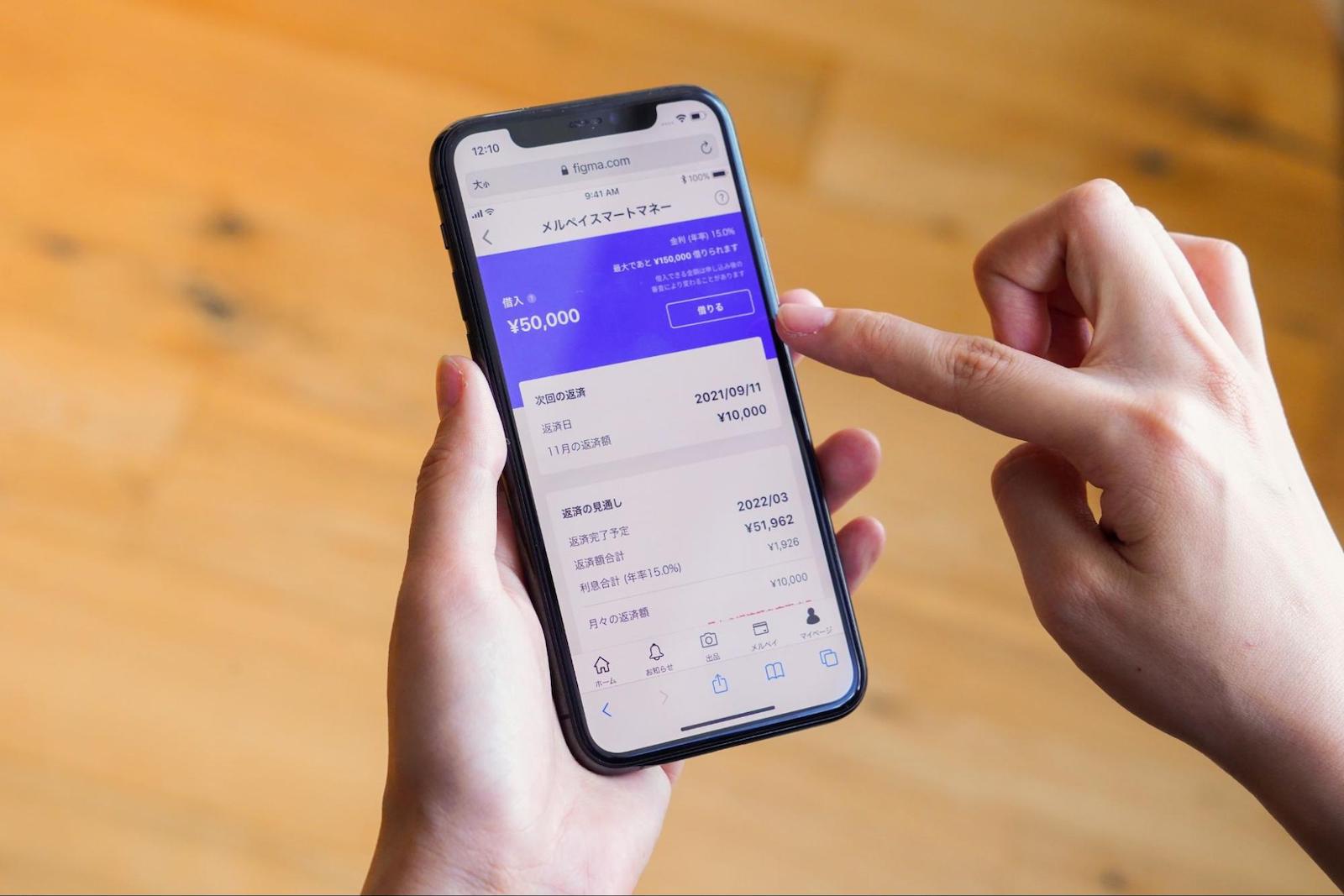

メルペイスマートマネーは、一般的な金融システムで用いられる属性情報ではなく、メルカリの利用実績などをもとにした与信で金利・利用限度額を判断し、20万円を上限に融資を行う。金利は年率3.0~15.0%を採用しており、メルカリの利用実績などをもとに変動する。申し込みと審査、利用、返済はすべてアプリ内で完結する。

具体的にはアプリ内で申し込み情報と利用金額を入力すると、審査通過後にメルペイ残高に入金。チャージされたメルペイの残高は、メルカリアプリ内やメルペイ加盟店で利用できるほか、「おくる・もらう」機能や銀行口座への出金も可能となっている。