提供会社の上場や買収が相次ぎ、注目の集まる「BNPL」。これは「Buy Now, Pay Later」の略で、文字通り「今買って、後で支払う」後払い式の決済手段のことだ。本連載では日本や世界を取り巻くBNPLの現在について、ネットプロテクションズ代表取締役の柴田紳氏が計3回にわたって解説する。第1回となる本稿では、ネットプロテクションズ創業の経緯と登場当初のBNPLビジネスの状況について振り返る。

BNPLは今、EC(Electronic Commerce)などにおけるクレジットカードに代わる決済方法として、世界中で注目を集めています。BNPLのサービスでは、決済するユーザー(購入者)からは手数料は取らず、ECサイトなどの事業者から手数料を取るのが一般的です。その上で商品を受け取ってから支払いができるので、世界中のユーザーから高い支持を得ています。

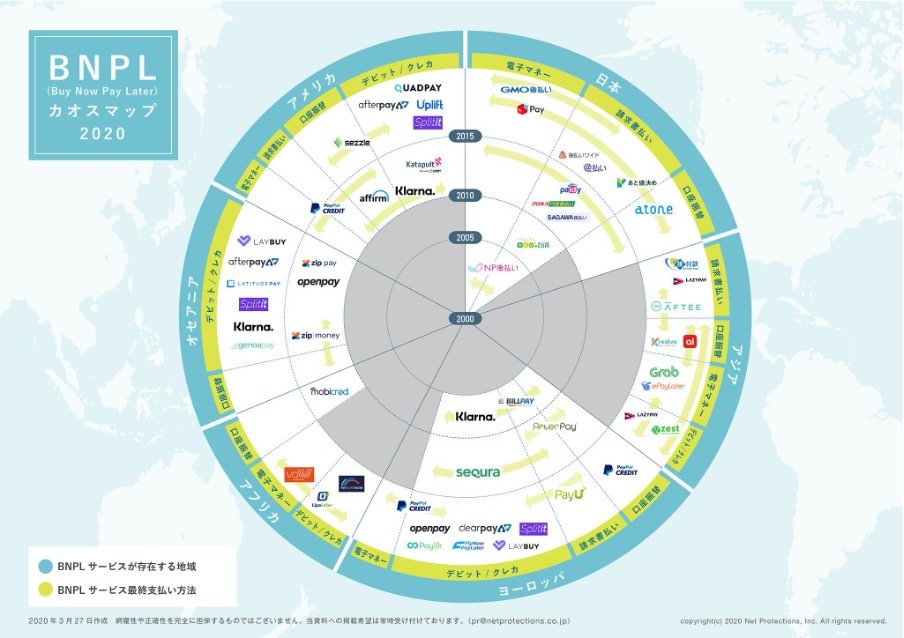

BNPLの大手ベンダーとしてはスウェーデンのKlarna、米国のAffirm、オーストラリアのAfter Payなどがあります。これらの企業は自国だけでなく他国にもサービスを展開しており、2010年代後半から決済取扱高が急激に増えている。

欧米の話題が先行するBNPL市場ですが、日本でも2000年台からサービスが始まっていました。2000年創業のネットプロテクションズがBNPLのサービスを開始したのは2002年。前述のKlarnaが設立された2005年よりも前のことです。

カタログ通販に学んだBNPLの仕組み

私は、1998年に一橋大学卒業後、日商岩井(現:双日)に入社し、2001年には日商岩井系のIT関連投資会社であるITXに転職しました。ITXではECが今後拡大すると予測し、それとともにEC向け決済のビジネス拡大も期待できることから、2001年11月に後払い決済を行おうとしていたネットプロテクションズを買収しました。この買収に関わり、出向というかたちでネットプロテクションズに入社しました。