IT業界を中心にM&Aの仲介やアドバイザリーを展開しているM&A BASE代表取締役の廣川航氏が直近のM&Aや新規上場承認された企業のビジネスを分析していきます。今回は先日、東証グロース市場に上場したANYCOLORについての分析です。

はじめまして、M&A BASE代表の廣川航と申します。今回からDIAMOND SIGNALでM&Aや新規上場承認された企業を分析する連載をスタートしていけたら、と思っています。第一弾は、先日上場してあっという間に東証グロースで時価総額ランキングで1位までいってしまったANYCOLORについての分析をまとめていきます。

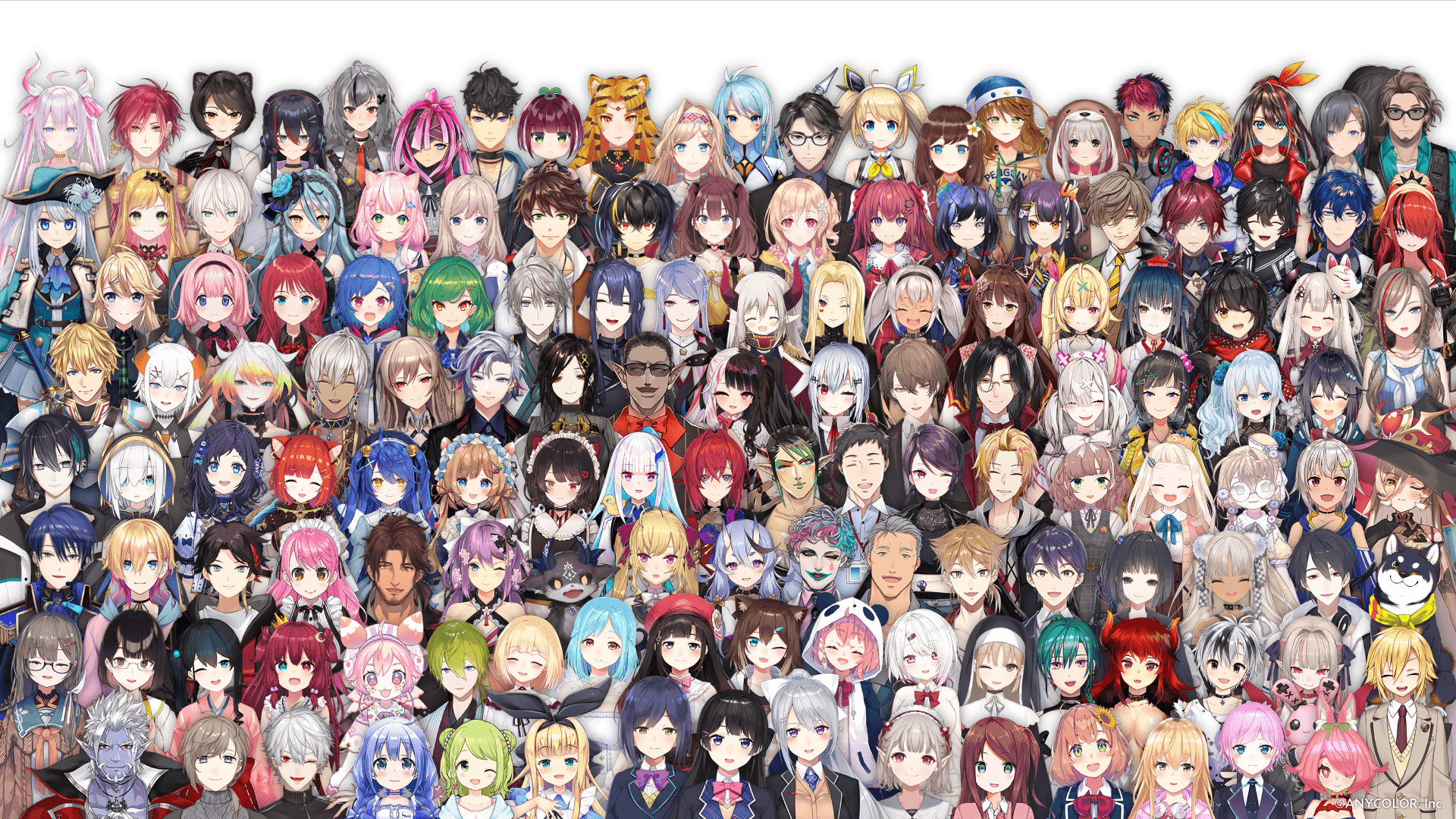

ここがスゴい! ANYCOLORの分析ポイント

- 日本初の「VTuber」運営会社の上場であること

- マネタイズが広告だけでなく、コマースやイベントなど幅広いこと

- 「VTuber」の再現性が高いこと(上場直前に「壱百満天原サロメ」を投入し、短期間で1チャンネル登録者数100万人を達成している)

- 上場時の増資と売出がとても少なかったこと

VTuberとは何か? 既存のYouTuberとは何が違う?

まず始めに、ANYCOLORが展開する事業「VTuber」について解説していこうと思います。VTuberとは「Virtual YouTuber」の略称であり、配信者をモーションキャプチャー技術を利用してバーチャルキャラクター(アニメキャラクター)に置き換えて動画を配信することを指す言葉です。通常のアニメと比べて双方向性があるなど、動きが人間らしいという特徴があります。また、YouTuberと比べて配信者の容姿や生活と関係なく、アニメならではのキャラクター・世界観の表現やIPとしての展開が可能です。

ただ、誰でもVTuberになれるわけではなく、オーディションを経た上で、VTuberの運営会社と配信者が業務委託契約を締結します。そして、配信者が運営会社の持つ2Dおよび3Dでの配信を可能にするツールやSNSを貸与されることでVTuberになることができます。

通常のYouTuberの場合、自分自身でYouTubeやSNSに登録して配信を始めたり、動画を自分でつくったりしますが、VTuberの場合は2D及び3Dでの配信を可能にするツールが必要になります。そこが1つの“ミソ”となっており、配信者は活動をやめてしまうと、このツールが使えなくなってしまうので、通常のYouTuberと比べて辞めにくくなっています。また、そもそものIPについては、企業が持つことになります。