決算説明会でPayPayについて語るソフトバンク代表取締役社長執行役員兼CEOの宮川潤一氏

ソフトバンクグループはPayPay事業にこれまで数百億円規模の資金を投じ、コード決済サービス首位の規模へと育ててきた。そのPayPayが黒字化に向けた重要な転換点を迎えている。

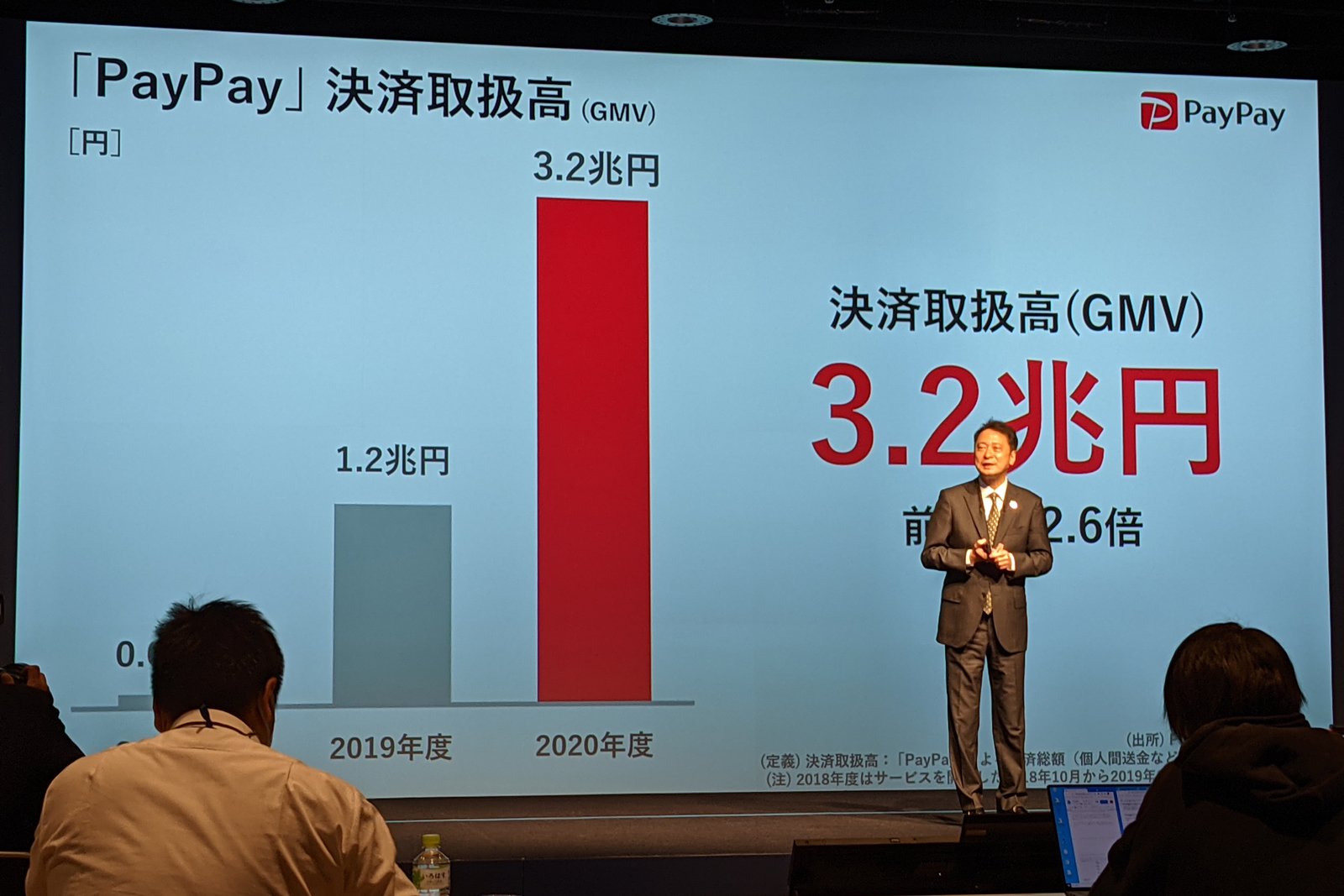

年間取扱高3.2兆円、前年比で2.6倍の成長

PayPayは2018年10月にサービスを開始し、同年12月に実施した大規模な還元キャンペーン「100億円あげちゃうキャンペーン」をきっかけにスマホ決済サービスの雄として台頭してきた。ユーザー数を短期間で伸ばすとともに、中小規模の加盟店開拓も精力的に進めてきた。2019年に政府が実施した「キャッシュレス・消費者還元事業」も追い風となり、ユーザー数、加盟店数ともに倍々ゲームの成長を続けている。

5月11日のソフトバンク決算説明会では、PayPayの年間取扱高(GMV)を初公表。2020年度にはGMVが3.2兆円まで成長したことを明らかにした。決済回数は年間20億回に達している。

GMV3.2兆円という数字は、クレジットカードの中堅企業に匹敵する。カード会社の取り扱い額を参照してみると、たとえばエポスカードのショッピング取扱高は2兆1860億円(21年3月期)、セゾンカードは4兆9469億円(19年度)となっている。

そして、市場自体の成長が著しいスマホ決済(コード決済)の市場においても、他社を圧倒する規模となっている。スマホ決済で競合するNTTドコモの「d払い」も2020年の取扱高をほぼ倍増したが年間では8100億円にとどまっていることからも、PayPay“一人勝ち”の状況は明らかだ。