BASEカードの公式サイトのスクリーンショット

コロナ禍の外出自粛要請の伴う“巣ごもり消費”の増加によって、EC需要が拡大。総務省が実施している「家計消費状況調査 ネットショッピングの状況について」によれば、ネットショッピング利用世帯の割合は51.8%(2021年7月時点)となっている。

EC需要の拡大によって、多くの事業者が販売機会を増やすことができた一方、資金繰りに悩む事業者も少なくない。例えば、一般的な決済サービスは月末締め、翌月の数営業日後に売上金が入金されるサイクルのため、キャッシュフローが悪化するリスクも高くなってしまう。そうした事態を防ぐため、ネットショップ作成サービスを提供する会社の多くは、売上金を即日で入金するサービスなどを提供している。

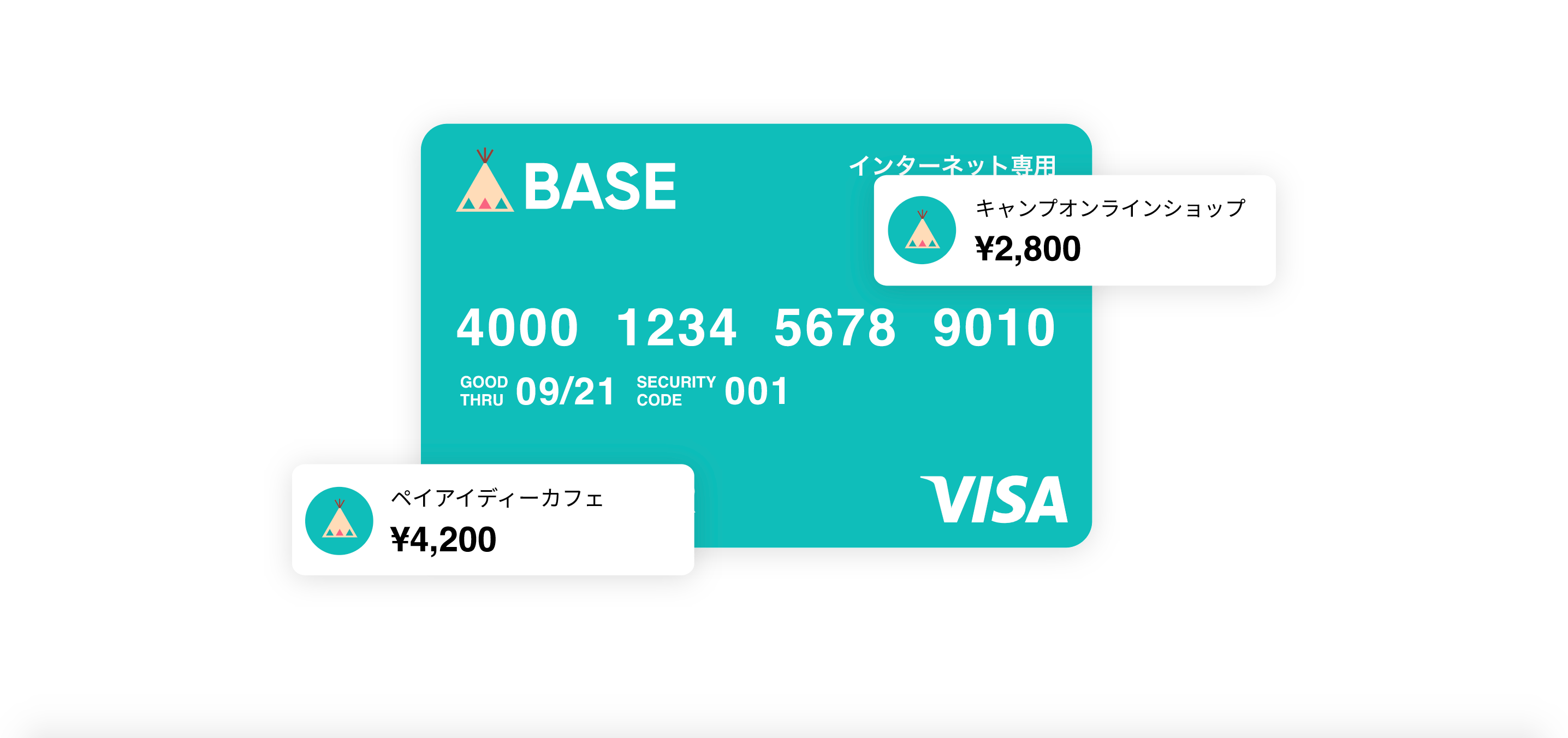

ネットショップ作成サービス「BASE」を運営するBASEも、その1社だ。BASEは子会社のBASE BANKを通じて、売上金の入金日を最短で翌営業日に短縮できる「お急ぎ振込」や、リスクなく資金調達を行えるサービス「YELL BANK」を加盟店向けに提供してきた。同社は新たに小規模事業者の資金課題を解決するサービスを開始した。

BASEは9月21日、加盟店のキャッシュフロー早期化を目的に、ネットショップの売上をすぐに全国のVISA加盟店で利用できるバーチャルカード「BASEカード」の提供を開始した。本日から先行受付を開始し、翌週以降に順次バーチャルカードの発行を開始する予定だという(編集部注:BASEカードの企画・開発はお急ぎ振込やYELL BANKと同様に、子会社のBASE BANKが行う)。